根据Counterpoint的数据,中国智能手机销量在2023年第一季度同比下降5%,达到2014年以来的最低水平。然而,与前几个季度两位数的同比降幅相比,这是一个改善,也是触底回升的迹象。随着中国摆脱COVID-19大流行,第一季度销售额环比增长了10%。

由于上一季度被压抑的需求和促销活动,1月份中国新年销售旺季期间,市场销量激增。节日过后,销售势头有所降温,这也证明了预测,即消费者需要更多时间来恢复信心。尽管一些高端Android机型得到了用户的支持,但仍不足以挽救整个市场的低迷。

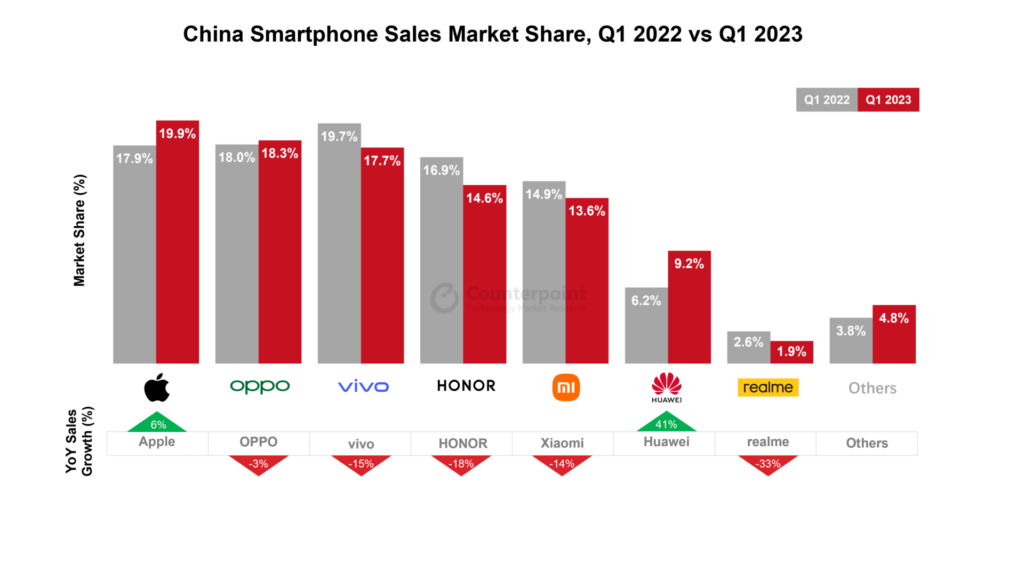

2023年第一季度,苹果在中国智能手机市场的份额最大,在市场下滑的情况下,销量同比增长6%。苹果在第一季度的市场份额达到19.9%,这是自2014年以来最高的一个季度,其销售额也是自2015年以来最高的一个季度。部分零售渠道将iPhone 14系列降价600- 800元,部分电商网站额外提供800元补贴。这些举措迅速加速了库存周转,帮助苹果渡过了市场低迷期。

不包括苹果在内的OEM销量同比下降8%,由于需求依然疲软,主要的Android OEM销量在本季度出现同比下降。在市场份额方面,OPPO和vivo在第一季度的销售份额分别为18.3%和17.7%。

在高调回归中国智能手机市场后,一加在中国智能手机市场的快速增长是第一季度的焦点。一加11、一加Ace 2和Ace 2V频繁甚至激进的发布,其第一季度的销量同比增长了227%。这些型号在物有所值观念盛行的中国网络市场上卖得很好。OPPO与一加共享线下零售渠道资源。

华为智能手机销量同比增长41%。中端Nova 10系列和高端Mate 50系列在不支持5G的情况下也很受欢迎。华为表示,在美国3年前实施制裁后,其产品发布周期已恢复正常。

随着智能手机制造成本压力的缓解,原始设备制造商有更多的空间来改进规格。例如,我们看到原始设备制造商提供更大的NAND和DRAM存储,同时保持零售价格。

虽然今年年初的销售业绩确实振奋了市场情绪,但市场参与者对增产仍持谨慎态度。

尽管如此,我们预计市场将在第二季度进一步复苏。中国第一季度GDP同比增长4.5%,超过预期,而零售总额增长5.8%。这些乐观的数字表明,中国家庭需求正在回升。

对于Android OEM来说,第二季度应该是一个繁忙的季节,有几个300- 500美元价格区间的冠军系列将发布。

本文转载自: 199IT互联网数据中心微信公众号